El 84.6% de la deuda total de Pemex está denominada en moneda extranjera y 60% de las pérdidas netas recientes están ligadas a pérdidas cambiarias. Este riesgo también impacta la calidad de la transparencia financiera de la Empresa Pública del Estado.

Ana Lilia Moreno (@analiliamoreno) y Miguel del Valle | Programa de Competencia y Regulación

Durante la conferencia de prensa matutina del 30 de octubre de este año, la presidenta Claudia Sheinbaum promulgó la reforma constitucional que transforma el estatus de Petróleos Mexicanos (Pemex) y de la Comisión Federal de Electricidad (CFE) a un nuevo régimen de Empresas Públicas del Estado. Un día antes, Pemex publicó sus resultados al tercer trimestre de 2024. En ellos destaca una pérdida neta equivalente a 430,102 millones de pesos, y una deuda neta total de 1.91 billones de pesos.

Ambos indicadores están afectados por variaciones cambiarias. El 84.6% de la deuda total está denominada en moneda extranjera y el 60% de la pérdida neta reportada correspondió a pérdida cambiaria. ¿Qué implicaciones tiene esto para la empresa y para los ciudadanos?

La pérdida cambiaria existe cuando se realizan transacciones comerciales, financieras, o inversiones en monedas extranjeras y las fluctuaciones entre las divisas resultan negativas para la moneda base.

Una deuda que no para de crecer

De acuerdo con el Informe Semestral sobre el uso de endeudamiento de Pemex (ISE Pemex) del segundo semestre de 2023, la proporción de la deuda en pesos respecto del total adeudado alcanzó su punto más alto en 2023, equivalente a poco más de 17%. Esto a pesar de que es el punto más bajo de deuda en moneda extranjera en siete años: el 82% restante. Ese 17% de deuda en pesos contrasta con el 10% que se registraba al segundo semestre del 2018.

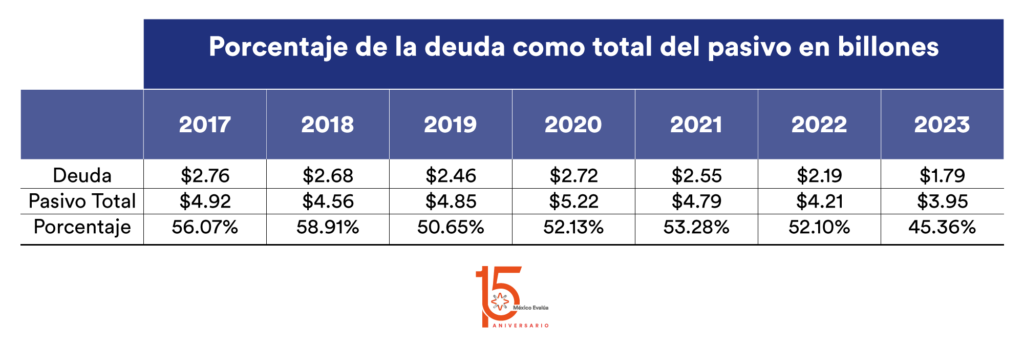

A finales de 2023, Pemex consignaba en sus estados financieros una deuda total superior a los 100 mil millones de dólares. No sólo el monto es preocupante, como lo explicamos en nuestro artículo pasado, “El petróleo es nuestro y la deuda de Pemex también”, también lo es la exigibilidad (entendida como la capacidad de una obligación financiera para ser liquidada o cumplida de manera efectiva).

En un contexto de pérdidas continuas e insuficiencia en caja, Pemex es incapaz por sí misma de hacer frente a sus obligaciones financieras. Forzosamente requiere de refinanciamientos, que aplazan y encarecen el costo de la deuda, de transferencias del gobierno federal provenientes de nuestros impuestos y de acceso a los mercados internacionales de deuda. Si bien, hay que reconocer el esfuerzo por frenar el endeudamiento de Pemex, su deuda total en 2023 seguía representando el 45.36% de su pasivo total, y al tercer trimestre de 2024 ronda el 47.13%.

El efecto del tipo de cambio en la deuda

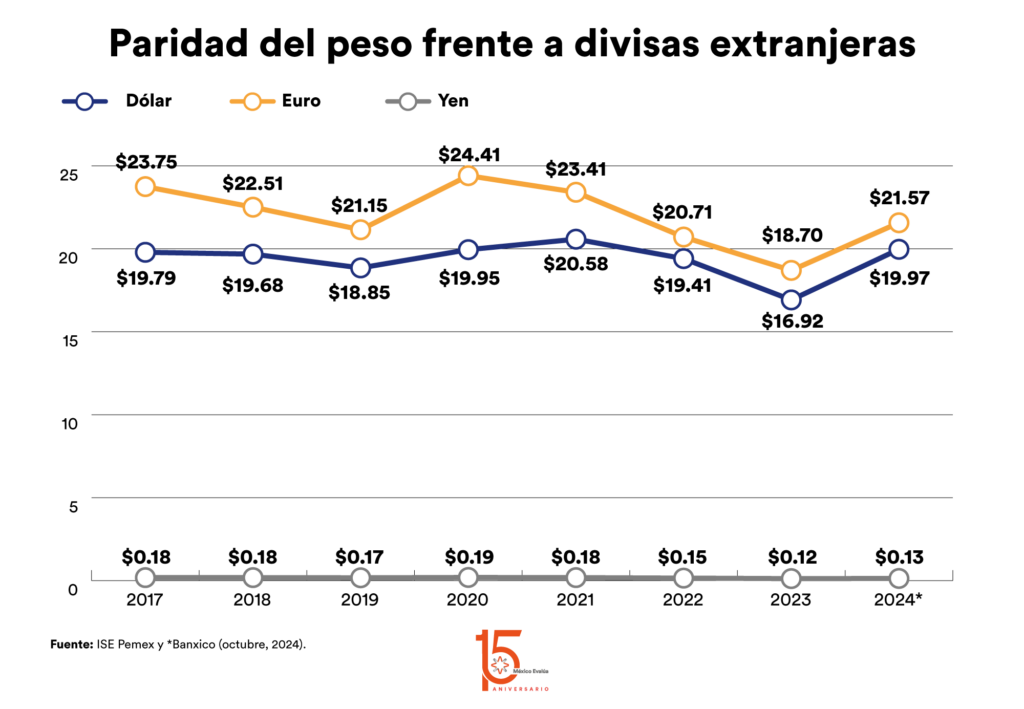

Ahora bien, consideremos el efecto que tiene el tipo de cambio sobre la deuda, pues parte de las obligaciones financieras de la petrolera son contraídas en moneda extranjera, principalmente dólares, euros y yenes.

En el sexenio del presidente López Obrador, el peso se apreció con respecto a otras divisas, y alcanzó su punto más alto en 2023. Esto tuvo un efecto reductor sobre la deuda. En 2018, último año de la pasada administración, el tipo de cambio dólar a peso era 19.68, mientras que en 2023 llegó a 16.92, la tasa de conversión más baja en siete años. Sin embargo, en el último tramo de la administración pasada, el peso sufrió una importante depreciación. Al 25 de octubre de 2024, la paridad era 19.97 pesos por dólar, muy cercana a la observada a principios del sexenio.

El efecto de estas diferencias en la conversión de divisas no es trivial. Para ejemplificar el punto anterior, podemos realizar un comparativo entre 2018 y 2023. En 2018, la deuda en dólares era de 68.7 mil millones de dólares (mmdd) Para 2023, ésta ascendía a 73.9mmdd. El monto en 2018 es inferior al de 2023. Sin embargo, al ajustar a pesos, la deuda en 2018 era superior a la de 2023. Con un tipo de cambio de 19.68 pesos por dólar, la deuda en 2018 ascendía a 1.35 billones de pesos, mientras que en 2023, con un tipo de cambio de 16.92 pesos por dólar, el monto total de la deuda se registró en 1.25 billones de pesos. Es decir, en esta ocasión, la apreciación jugó favorablemente para Pemex.

De la misma manera, el tipo de cambio también puede jugar en contra. Por ello, Pemex ha optado en ocasiones por contratar coberturas cambiarias. Por ejemplo, en 2020, año más crítico de la pandemia por Covid-19, la petrolera y el gobierno federal adquirieron cobertura fijando el precio objetivo asegurado en alrededor de $44 por barril, con un costo de aproximadamente 30 mil millones de pesos. Esta estrategia ha permitido a Pemex compensar las pérdidas por depreciación del peso, aunque para el gobierno federal implique una carga presupuestaria adicional.

El riesgo cambiario de Pemex asegura la calidad de la transparencia

Pemex ingresó a los mercados internacionales de deuda en 1997. Desde entonces, cuando jurídicamente era un órgano descentralizado del gobierno federal, ha realizado diversas emisiones de bonos para financiar sus operaciones y cubrir pasivos. En 2013, por ejemplo, colocó 5 mmdd en bonos a 10 y 30 años, marcando una de las emisiones más grandes en la historia de la compañía. En 2023, la emisión fue de 2 mmdd, destinada principalmente a refinanciar su deuda.

Respecto a la reforma constitucional recientemente promulgada, habrá mucho qué analizar para los próximos años. En el corto plazo, diversas voces en la opinión pública han manifestado preocupación sobre si el cambio constitucional implica una amenaza a la transparencia financiera de Pemex como la conocemos hasta ahora. Es decir, en la publicación de informes financieros que nos permiten conocer sobre su desempeño. La respuesta es que no. Mientras Pemex mantenga una porción significativa de su deuda en moneda extranjera, especialmente en dólares, podemos confiar en que seguirá siendo obligada a informar a la Securities Exchange Commission (SEC) de Estados Unidos mediante el Reporte 20-F.

La regulación norteamericana es muy estricta en cuanto a la calidad de la información que las empresas reportan a los reguladores, como la SEC. Las sanciones efectivas por reportar información falsa son muy graves. Por ello, los reportes 20-F son minuciosamente redactados. Esto garantizará que los ciudadanos tengamos acceso a información confiable sobre el desempeño financiero de la empresa.

Conclusión

El riesgo cambiario puede jugar a favor o en contra del desempeño de una empresa si su deuda y/o su operación están expuestas a la volatilidad del tipo de cambio. En un entorno de inestabilidad tanto geopolítica como de asuntos interiores del país, Pemex y el gobierno federal deben reconsiderar para el 2025 la gestión de los riesgos cambiarios a través del uso de coberturas. También se recomienda que, a través de un buen diseño de leyes secundarias, se norme el tipo de gobernanza que ejercerá la Empresa Pública del Estado, sus resultados financieros no pueden ser considerados como un centro de costos del Estado únicamente; la entidad debe responder a un modelo de negocios de tipo productivo con un enfoque de eficiencia, es decir, de optimización de los recursos. Esto es fundamental para el envío de señales claras a los mercados, dada la importancia de Pemex en el gasto público y en la economía, particularmente cuando sus pérdidas implican un importante costo de oportunidad para la sociedad. Por ejemplo, las pérdidas netas acumuladas de la empresa, registradas al tercer trimestre de 2024, equivalen a 5.3 veces el presupuesto del Poder Judicial.

Desde la perspectiva de la transparencia, el cuidado que Pemex tenga respecto de la calidad de la información pública es crucial para alimentar la confianza no solo de los mercados, sino también de los ciudadanos y los interesados en seguir su desempeño. Es buena noticia saber que no obstante los cambios constitucionales y legales que corren, podremos contar, gracias a la SEC, con una fuente de información confiable.

baf